�鿴��������

�鿴�������� ��������֤ȯ

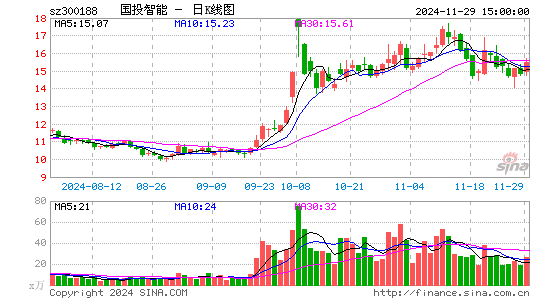

�������ǰؿ�2012���ϰ���Ӫ�ա�������ֱ�ͬ������22.21%��22.03%��

��������ҵ�����������Ż�����������Ϊ�����ڹ�˾��Ӫ���������ԣ�ͨ���ϰ�������ռȫ����ؽ�Ϊ25%���ң����б�ҵ����ȫ�겢������ָ���ԡ�

�����ӵ���ȡ֤��Ʒ������ҵ�ֽϿ��������Լ�ë����ˮƽ�����������������˾��Ӫ״����Ȼʮ�����á����ϰ����Գɱ����������ġ�������Ʒ���ܶ��ӦӪ�մ�1.5��Ԫ������2011���������50%����˾����ҵ���������ɽ���Ϊȫ��ҵ��������������֧�š�

������˾�ϰ����һ���������ԡ�ȡ֤�ơ����������ơ�������֤�ơ�Ϊ���еġ�С��Ʒ�������ս�ԡ������������֤��д�����߷�����һ���ƶ�˾�����ŵ���ȡ֤�����ͬʱ��Ҳ����ʹ��ṫ����ʶ������֤�ݵķ���Ч�ã������Ӵ�ĸ��˺���ҵ��������ȡ֤����֤����֤�г��������ǰؿ�ת��Ϊ����ȫ���ĵ���ȡ֤ƽ̨��ҵ���������ڷ�չ�ľ�ռ䡣���ڡ������ơ������Ļ�������������ȡ֤����������֤��˾���������ʡ���������Ӳ����Դ�����ɼ��ߵ�ҵ����ݣ�������������Ч�¡�ͬʱ����˾����ҵ����˵���ȡ֤�г��Ѿ߱��������ƣ����γɼ�ǿ�Ŀͻ���ԣ�ʹ�����������ȡ֤B2B��B2C�г�������

��������Ԥ�ƹ�˾2012��2013��2014��EPS�ֱ�Ϊ0.75Ԫ��1.06Ԫ��1.51Ԫ��Ŀǰ�ɼ۶�Ӧ2012��2013��2014��PE�ֱ�Ϊ40.23��28.53��20.15����ά���䡰�Ƽ���������

38����������Ů�˻��氮Ϊ��21�����ѽ���������� �ɶ�80��С����»������Ů����������������� �Ĵ���¼�ù���Ա��ũ��һͬ�����������л�λ�� Ůģ��ʫʫ��������ײ����־���ߺ����ƶ�90%������ �����ռ�Ů��ѧ���������������ղع������ռ��ձ� 22��Ů����Ϊ��Ů�Ի��о�������ҽ�������侫Ҳ�� ӡ��63�긻�̸���12�������ڻ�θ�������ʹ������ ������������Ů˾���������������ߺ����ѵ�����ż �������ǹ�������ǰ����˵�˻��Ż������˵���Ķ� ���ݴ���Ů������2��������ζ����ǵ����Լ���ҵ �ɶ�80��С����»������Ů����� ѩ����Ʈ��������������ô�ܿ��� ���㻬�ۻ���ƷԭҺ�����㹽����� ���������ʳ�ﻤ��ƷԭҺݩ����ź ��ϱì�ܳɷ���ϵ�ĵ����� ��ݮ���ֽ��仧�ɶ�����ƷԭҺ��Ů ��岤�˷��ŵ�������ȫ ����Ч�����Ȱ�Ħ�ַ�(ͼ) 38����������Ů�˻��氮Ϊ��21���� ��������������� �������������� ���복�����˳������ɳ�40������ ��Ҷ���ʲ����������ƷԭҺ�ļ��� �������ɫɫ�İ�ȫ�����ѡ��

38����������Ů�˻��氮Ϊ��21�����ѽ���������� �ɶ�80��С����»������Ů����������������� �Ĵ���¼�ù���Ա��ũ��һͬ�����������л�λ�� Ůģ��ʫʫ��������ײ����־���ߺ����ƶ�90%������ �����ռ�Ů��ѧ���������������ղع������ռ��ձ� 22��Ů����Ϊ��Ů�Ի��о�������ҽ�������侫Ҳ�� ӡ��63�긻�̸���12�������ڻ�θ�������ʹ������ ������������Ů˾���������������ߺ����ѵ�����ż �������ǹ�������ǰ����˵�˻��Ż������˵���Ķ� ���ݴ���Ů������2��������ζ����ǵ����Լ���ҵ �ɶ�80��С����»������Ů����� ѩ����Ʈ��������������ô�ܿ��� ���㻬�ۻ���ƷԭҺ�����㹽����� ���������ʳ�ﻤ��ƷԭҺݩ����ź ��ϱì�ܳɷ���ϵ�ĵ����� ��ݮ���ֽ��仧�ɶ�����ƷԭҺ��Ů ��岤�˷��ŵ�������ȫ ����Ч�����Ȱ�Ħ�ַ�(ͼ) 38����������Ů�˻��氮Ϊ��21���� ��������������� �������������� ���복�����˳������ɳ�40������ ��Ҷ���ʲ����������ƷԭҺ�ļ��� �������ɫɫ�İ�ȫ�����ѡ��

![]()

![]()

![]()

����λ�ã�

����λ�ã�