查看最新行情

查看最新行情 国泰君安 胡春霞 林园远

本报告导读:

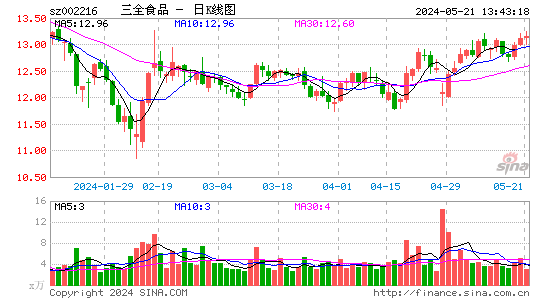

三全食品中期收入、净利同比增3.4%、1.3%,EPS0.42元。

收入增速虽低于预期,但终端消费已处缓慢恢复阶段,预计下半年公司业绩将呈现环比回升态势。

维持12-13年EPS0.8、1.01元的预测,给予30元目标价,“增持”。

投资要点:

三全食品2012年中期收入14.6亿,同比增3.4%,归属母公司净利8521万,同比增1.27%,EPS0.42元。其中2季度单季收入、净利同比增-3%、33.5%。毛利率提升是2季度单季利润增速超预期的主因。

收入增速低于预期,终端消费处于缓慢恢复阶段:公司上半年收入增速3.4%,其中水饺、汤圆、粽子、面点及其他分别增0.2%、6.4%、-4.1%、7.7%,终端消费整体呈现缓慢恢复状态。

毛利率上升,盈利能力改善:猪肉价自去年4季度起回落,2季度单季猪肉价同比下降8%,再加上其他原材料成本的下降,使得报告期公司毛利率提升1pct,营业利润率提升0.8pct。其中水饺、汤圆、粽子、面点及其他业务的毛利率分别提升0.76、0.7、4.8、0.41pct。我们农业研究员预计本轮猪周期将在13年一季度见底,由此预计12年公司整体毛利率将维持稳中有升的态势。

市场份额导向下,销售费用率降幅有限:报告期公司期间费用率28.5%,比去年同期略升0.1个百分点。其中销售费用率25.5%,比去年略增0.2个百分点。鉴于公司市场份额导向的战略,及未来产能释放现状(13年初将达58万吨),预计未来公司销售费用率降幅有限。

短期影响不改其长期价值:公司预计2012年三季度业绩增幅在-20%-10%之间。维持12-13年Eps至0.8、1.01元的业绩预期。短期公司业绩的低预期将影响其股价趋势,但随着终端消费的缓慢恢复、毛利率稳中有升,预计下半年公司业绩应呈现环比回升态势。给予13年30倍PE,目标价30元,“增持”评级。

![]()

![]()

![]()

您的位置:

您的位置: