查看最新行情

查看最新行情 长江证券

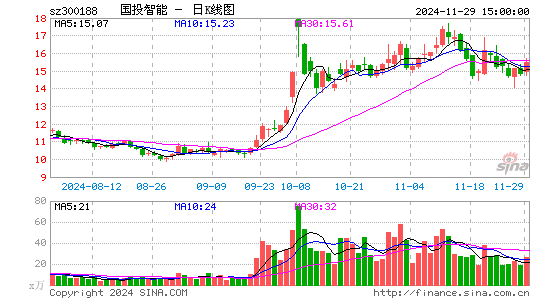

美亚柏科2012年上半年营收、净利润分别同比增长22.21%和22.03%。

尽管业绩增速有所放缓,但我们认为,由于公司经营季节性明显,通常上半年收入占全年比重仅为25%左右,故中报业绩对全年并不具有指引性。

从电子取证产品、服务业务保持较快增长,以及毛利率水平提升等情况来看,公司经营状况依然十分良好。且上半年以成本法计入存货的“发出商品”总额,对应营收达1.5亿元,超过2011年总收入的50%。公司丰厚的业绩储备无疑将成为全年业绩高增长的有力支撑。

公司上半年进一步完善了以“取证云”、“搜索云”、“公证云”为依托的“小产品,大服务”战略。随着明年电子证据写入民诉法,进一步推动司法部门电子取证需求的同时,也将促使社会公众意识到电子证据的法律效用,催生庞大的个人和企业电子数据取证、存证、公证市场。而美亚柏科转型为服务全社会的电子取证平台企业,将打开长期发展的巨大空间。由于“三大云”建立的基础,即:电子取证技术、电子证据司法鉴定资质、超算中心硬件资源,构成极高的业务壁垒,竞争对手难以效仿。同时,公司在企业与个人电子取证市场已具备先入优势,将形成极强的客户黏性,使其充分受益电子取证B2B和B2C市场的兴起。

我们预计公司2012、2013、2014年EPS分别为0.75元、1.06元、1.51元,目前股价对应2012、2013、2014年PE分别为40.23、28.53、20.15倍,维持其“推荐”评级。

![]()

![]()

![]()

您的位置:

您的位置: